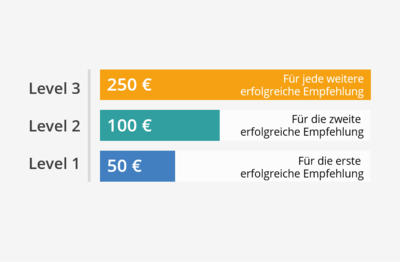

Attraktive Vergütung für Tippgeber!

FIBA ImmoHyp GmbH V100716 © 1 Einleitung Teil I Wie ermitteln wir die optimale Finanzierung für Sie? Teil II Welche Begriffe sind in der Finanzierung wichtig? Teil III Rechtliche Information zum Darlehensvermittlungsvertrag gem. Art. 247 § 13 EGBGB Teil IV Weitere Informationen zum Ablauf Ihrer Finanzierungsanfrage Kundeninformation zu Ihrer Finanzierung Erläuterungsbroschüre und Information zum Darlehensvermittlungsvertrag (Vorgabe gem. § 491a Abs. 3 BGB und Art. 247 § 13 EGBGB) Vielen Dank für Ihr Vertrauen, Sie bei der richtigen Wahl Ihrer Finanzierung unterstützen zu dürfen. Mit dieser Broschüre geben wir Ihnen Informationen zu unserem Vorgehen bei der Vermittlung von Darlehen, erläutern Ihnen wichtige Begriffe zu Ihrer Finanzierung und informieren Sie über den Darlehensvermittlungsvertrag. Auf Wunsch informieren wir Sie gerne über weitere Details unserer Produkte und Dienstleistungen. Wir versprechen Ihnen, bei allen Geschäften fair und angemessen zu handeln. Teil I Wie ermitteln wir die optimale Finanzierung für Sie? Als Darlehensvermittler legen wir großen Wert auf kompetente und individuelle Beratung, um Ihnen eine maßgeschneiderte Finanzierungslösung anzubieten. Damit Sie einen umfassenden Einblick in unsere Dienstleistung und Arbeitsweise bekommen, haben wir diese Punkte für Sie im Folgenden erläutert. Unsere Dienstleistung - Vergleich von Finanzierungsangeboten einer Vielzahl von Kreditinstituten, Bausparkassen und Versicherungen - Kompetente Beratung zu Immobilienfinanzierungen und Konsumentenkrediten - Vermittlung zwischen Ihnen und dem von Ihnen ausgewählten Finanzierungsinstitut - Betreuung auch nach dem Abschluss des Kreditvertrages Unser Dienstleistungsangebot erfüllt die aktuellen gesetzlichen Vorgaben. Selbstverständlich verfügen wir über die notwendige gesetzliche Erlaubnis zur Vermittlung von Krediten gemäß § 34 c Gewerbeordnung. Der Beratungsprozess im Überblick: - Individuelle Besprechung Ihrer Finanzierungsanfrage und Ihrer aktuellen Situation - Beratung der einzelnen Finanzierungsalternativen - Vorstellung der zur Auswahl stehenden Finanzierungspartner und Erläuterung der Finanzierungslösungen - Auswahl der für sie optimalen Finanzierungslösung - Zusammenstellung und Aufarbeitung sowie Einreichung der erforderlichen Unterlagen bei dem ausgewählten Finanzierungspartner - Kreditentscheidung durch den Finanzierungspartner und Abschluss des Darlehensvertrages - Betreuung auch über die Auszahlung hinaus, z.B. Anschlussfinanzierung Wir weisen Sie darauf hin, dass wir die Annahme bzw. das Zustandekommen eines verbindlichen Vertrages mit einem Finanzierungsanbieter nicht gewährleisten oder beeinflussen können. Hierüber entscheidet ausschließlich das ausgewählte Finanzierungsinstitut. Kundeninformation zu Ihrer Finanzierung FIBA ImmoHyp GmbH V100716 © 2 1. Allgemeines Durch den Kreditvertrag wird die finanzierende Bank/Sparkasse verpflichtet, Ihnen einen Geldbetrag in der vereinbarten Höhe zur Verfügung zu stellen. Sie sind verpflichtet, den vertraglich vereinbarten Sollzins zu zahlen und bei Fälligkeit den zur Verfügung gestellten Kredit zurückzuzahlen. 2. Wesentliche Merkmale des Kredits a) Kreditart Es gibt, je nach Art der Rückzahlung (Tilgung), unterschiedliche Kreditarten: – Kredit mit Ratentilgung (Abzahlungskredit) – Kredit mit Annuitätentilgung (Tilgungskredit) – Zinszahlungskredit (endfälliger Kredit/Festkredit) Wie die Rückzahlung des von Ihnen in Aussicht genommenen Kredits erfolgen soll, ergibt sich aus den vorvertraglichen Informationen. b) Verlangte Sicherheiten Die Kreditvergabe kann von der Bestellung von Sicherheiten abhängig gemacht werden. In diesem Fall kann der Kredit erst in Anspruch genommen werden, wenn die vereinbarten Sicherheiten der Bank/Sparkasse zur Verfügung gestellt sind und ihr hierüber ggf. eine Bestätigung vorliegt. Ob für den von Ihnen in Aussicht genommenen Kredit Sicherheiten verlangt werden und um welche Sicherheiten es sich handelt, ergibt sich aus den vorvertraglichen Informationen. Eine Verwertung der bestellten Sicherheiten kommt nur in Betracht, wenn Sie Ihre Zahlungsverpflichtungen aus dem Kreditvertrag nicht mehr erfüllen. 3. Kreditkosten Sollzins Für die Überlassung des Privatkredits zahlen Sie Sollzinsen. Hier sind verschiedene Gestaltungen möglich. Gebundener Sollzinssatz Für die gesamte Kreditlaufzeit oder bestimmte Zeiträume wird ein feststehender Sollzinssatz vereinbart. Veränderlicher Sollzinssatz Der Sollzinssatz kann sich während der Kreditlaufzeit ändern. Er ist an einen Referenzwert/Referenzzinssatz gebunden. Änderungen dieses Referenzzinssatzes bewirken eine entsprechende Anpassung des Sollzinssatzes zu bestimmten Terminen. Die für Ihren Vertrag vorgesehene Variante und die Höhe des Sollzinssatzes entnehmen Sie bitte den vorvertraglichen Informationen. Sonstige Kosten Neben den Sollzinsen können weitere Kosten auf Sie zukommen. Kosten, die bei der Bank/Sparkasse entstehen, sind in den vor- vertraglichen Informationen aufgeführt. 4. Gegenüberstellung der monatlichen Belastungen aus dem Kreditvertrag und der Einnahmen nach Abzug der sonstigen Ausgaben Damit Sie vor Vertragsschluss nachprüfen können, ob der Vertrag Ihren augenblicklichen Vermögensverhältnissen gerecht wird, sollten Sie die voraussichtlichen monatlichen Belastungen auf Grund des Kreditvertrags Ihren Einnahmen abzüglich Ihrer sonstigen regelmäßigen Ausgaben gegenüberstellen. 5. Andere wichtige rechtliche Aspekte Widerrufsrecht Sie können den Kreditvertrag ohne zusätzliche Kosten innerhalb der gesetzlichen Frist widerrufen. Die Voraussetzungen und Rechtsfolgen des Widerrufs entnehmen Sie bitte den vorvertraglichen Informationen Beendigung des Kreditvertrags Der Kreditvertrag endet, wenn eine vertraglich vorgesehene Laufzeit abläuft oder wenn der Kreditvertrag durch Sie oder die Bank/Sparkasse ordentlich gekündigt wird. Die einzuhaltende Kündigungsfrist entnehmen Sie bitte den vorvertraglichen Informationen. Außerdem kann der Vertrag von Ihnen oder von der Bank/Sparkasse aus wichtigem Grund fristlos gekündigt werden, wenn die Fortführung unzumutbar ist. Die Voraussetzung dieses Kündigungsrechts richten sich nach den gesetzlichen Regelungen (§ 314 BGB). Kundeninformation zu Ihrer Finanzierung FIBA ImmoHyp GmbH V100716 © 3 Teil II Welche Begriffe sind in der Finanzierung wichtig? In Ihren Vertragsunterlagen werden Begriffe verwendet, die Sie auch vielleicht noch nicht kennen. Nachfolgend definieren wir für Sie die wichtigsten Begriffe. Wichtige Fachbegriffe kurz erläutert: Abzahlungskredit: Beim Abzahlungskredit (Kredit mit Ratentilgung) erfolgt die Tilgung des Kredits in gleichbleibenden Tilgungsbeträgen. Die Sollzinsen werden aus der jeweiligen Restschuld berechnet. Auf Grund der Verringerung der Restschuld vermindert sich bei unverändertem Sollzinssatz auch die Zinsrate. Effektiver Jahreszins: Der effektive Jahreszins gibt als "Preis" des Kredits die Gesamtbelastung pro Jahr in Prozent an und berücksichtigt daher den Sollzinssatz nebst den anfallenden Kreditkosten. Der effektive Jahreszins wird nach gesetzlichen Vorgaben (§ 6 Preisangabenverordnung) ermittelt. Er hat zum Ziel, unterschiedliche Kreditangebote vergleichbar zu machen. Fälligkeit: Fälligkeit bezeichnet den Zeitpunkt, ab dem ein Anspruch geltend gemacht werden kann und erfüllt werden muss. Referenzwert/Referenzzinssatz: Der Referenzwert/Referenzzins ist die vertraglich vereinbarte Bezugsgröße für den veränderlichen Sollzinssatz. Veränderungen des Referenzwertes/Referenzzinssatzes führen zu Erhöhungen oder Senkungen des Sollzinssatzes nach dem in den vorvertraglichen Informationen beschriebenen Verfahren. Restschuld: Die Restschuld ist der noch nicht getilgte (zurückgezahlte) Teil eines Kredits. Schufa: "Schufa" ist die Abkürzung für "Schutzgemeinschaft für allgemeine Kreditsicherung". Es handelt sich um eine Gemeinschaftseinrichtung der deutschen Kreditwirtschaft. Aufgabe der Schufa ist es, ihren Vertragspartnern Informationen zu geben, um diese vor Verlusten im Kreditgeschäft zu schützen. Eine Meldung von Daten an die Schufa erfolgt nur mit Zustimmung des Betroffenen Sollzinssatz: Für die Inanspruchnahme bzw. Zurverfügungstellung des Kredits berechnet die Bank/Sparkasse einen bestimmten Sollzins. Dieser wird in dem Prozentsatz angegeben, der pro Jahr zu zahlen ist. Er unterscheidet sich vom effektiven Jahreszins, der die Gesamtbelastung des Kreditnehmers ausdrückt. Tilgung: Rückzahlung des Kredits. Tilgungskredit: Beim Tilgungskredit (Kredit mit Annuitätentilgung) zahlt der Kreditnehmer ab Tilgungsbeginn zu den vereinbarten Fälligkeitsterminen eine Leistungsrate (Annuität). Diese bleibt für die Dauer einer etwaigen Festzinsvereinbarung unverändert. Bei Änderungen des Sollzinssatzes kann die Bank/Sparkasse die Leistungsrate anpassen. Aus jeder Leistungsrate werden zunächst die laufenden Sollzinsen abgedeckt (Zinsanteil), der verbleibende Teil der Leistungsrate wird zur Tilgung des Kredits verwendet (Tilgungsanteil). Da der in der Leistungsrate enthaltene Zinsanteil von der jeweiligen Kreditrestschuld berechnet wird, sinkt bei unverändertem Sollzinssatz mit fortschreitender Laufzeit des Kredits der Zinsanteil der Leistungsrate, während der Tilgungsanteil entsprechend steigt. Die so "ersparten" Sollzinsen werden also zur Tilgung mit verwendet. Bis zum Tilgungsbeginn sind zu den vereinbarten Fälligkeitsterminen nur Sollzinsen zu bezahlen. Zinszahlungskredit: Beim Zinszahlungskredit (endfälliger Kredit oder Festkredit) erbringt der Kreditnehmer keine laufende Tilgung auf den Kredit, sondern zahlt nach Ablauf der vereinbarten Vertragslaufzeit den Kreditbetrag in einer Summe an die Bank/Sparkasse zurück. Während der Laufzeit des Kredits zahlt er Sollzinsen auf den gesamten Kreditbetrag zu den vereinbarten Fälligkeitsterminen. Kundeninformation zu Ihrer Finanzierung FIBA ImmoHyp GmbH V100716 © 4 Teil III Information zum Darlehensvermittlungsvertrag (gem. Art. 247 §13 EGBGB) Im Rahmen unserer Darlehensvermittlung wird aus einer Vielzahl von Kreditgebern unabhängig eine individuelle Finanzierung für Sie ermittelt. Dabei werden für Sie als Endverbraucher weder eine Vergütung noch Nebenentgelte in Rechnung gestellt. Bei erfolgreicher Vermittlung des von Ihnen gewünschten Finanzierungsproduktes zahlt der betreffende Finanzierungspartner eine Vermittlungsprovision. Die Höhe der Provision variiert je nach Art und Umfang des Finanzierungsproduktes, dem damit einhergehenden Beratungs- und Vermittlungsaufwand und den Rahmenbedingungen des jeweils ausgewählten Finanzierungspartners. Die Vergütungsbandbreite reicht bei Privatkrediten von 1,0 bis zu 5,0 von Hundert des Finanzierungsvolumens. Die genaue Provisionshöhe für Ihre Finanzierung ist dann bei Erstellung des Darlehensvertrages aber auf jeden Fall in dem angegebenen Effektivzinssatz berücksichtig und beinhaltet. Die genaue Höhe der Provision, die wir für die oben genannten Produkte erhalten, hängt von dem von Ihnen zum Abschluss des Beratungsprozesses gewählten Finanzierungspartner und Produkt ab und steht daher zum Zeitpunkt dieser Kundeninformation noch nicht endgültig fest. Gleiches gilt für weitere Vergütungskomponenten, die zusätzlich bei einigen Produktanbietern zum Tragen kommen können. Teil IV Weitere Informationen zum Ablauf Ihrer Finanzierungsanfrage Gern möchten wir Ihnen im Nachfolgenden weitere Informationen zur Verfügung stellen, die im Rahmen Ihrer Finanzierungsanfrage wichtig sind. Den genauen weiteren Ablaufprozess erläutert Ihnen gern Ihr persönlicher Ansprechpartner. Europäisches Standardisiertes Merkblatt Bei der Ermittlung Ihrer individuellen Finanzierung wird Ihnen zu jedem Darlehensangebot das sog. „Europäische Standardisierte Merkblatt“ ausgehändigt. Dieses entspricht der gesetzlichen Vorgabe zur vorvertraglichen Information über die Inhalte Ihres künftigen Darlehensvertrages und dient als Basis zur Erläuterung Ihrer individuellen Finanzierung. SCHUFA – Anfrage Im Rahmen Ihrer Finanzierungsanfrage wird nach Ihrer Genehmigung durch den Finanzierungspartner eine sog. SCHUFA–Auskunft eingeholt. Die Schutzgemeinschaft für allgemeine Kreditsicherung, abgekürzt SCHUFA, ist eine Gemeinschaftseinrichtung der deutschen Kreditinstitute und anderer kreditgebender Wirtschaftsunternehmen, um einerseits Kreditnehmer vor übermäßiger Verschuldung und andererseits Mitgliedsinstitute vor Verlusten im Kreditgeschäft zu bewahren. Die SCHUFA erhält zu diesem Zweck von den Ihr angeschlossenen Instituten Informationen zur Beurteilung der Bonität der Kreditnehmer. Die SCHUFA stellt diese Informationen aufgrund entsprechender Ermächtigung in der Darlehensanfrage (SCHUFA–Klausel) unter Beachtung der strengen Vorschriften des Datenschutzes den Mitgliedsinstituten auf Anfrage zur Verfügung. Nicht gesammelt werden dagegen Angaben über Kontostände oder persönliche Einkommens- und Vermögensverhältnisse. Jeder in der SCHUFA–Datei erfasste Kunde kann gegen eine Gebühr bei der örtlich zuständigen SCHUFA– Stelle eine Auskunft über die zur eigenen Person gespeicherten Daten einholen. Vertraulichkeit Wir bedanken uns für das entgegengebrachte Vertrauen und behandeln Ihre persönlichen Daten selbstverständlich streng vertraulich. Informationen über Sie werden wir nur weitergeben, wenn gesetzliche Bestimmungen dies zulassen oder Sie uns Ihre Einwilligung erteilt haben. Bei weiteren Rückfragen stehen wir Ihnen gerne zur Verfügung. Kontakt FIBA ImmoHyp GmbH Ihr Ansprechpartner vor Ort

Impressum Datenschutz Quellen